Riportiamo in questo articolo le considerazioni ed analisi sulle spese militari spagnole (caso studio interessante e metodologia utile a sviluppare conoscenza completa del tema) già pubblicate nel Rapporto Mil€x 2017, a cura di Pere Ortega, presidente del Centre Delàs d’Estudis per la Pau.

***

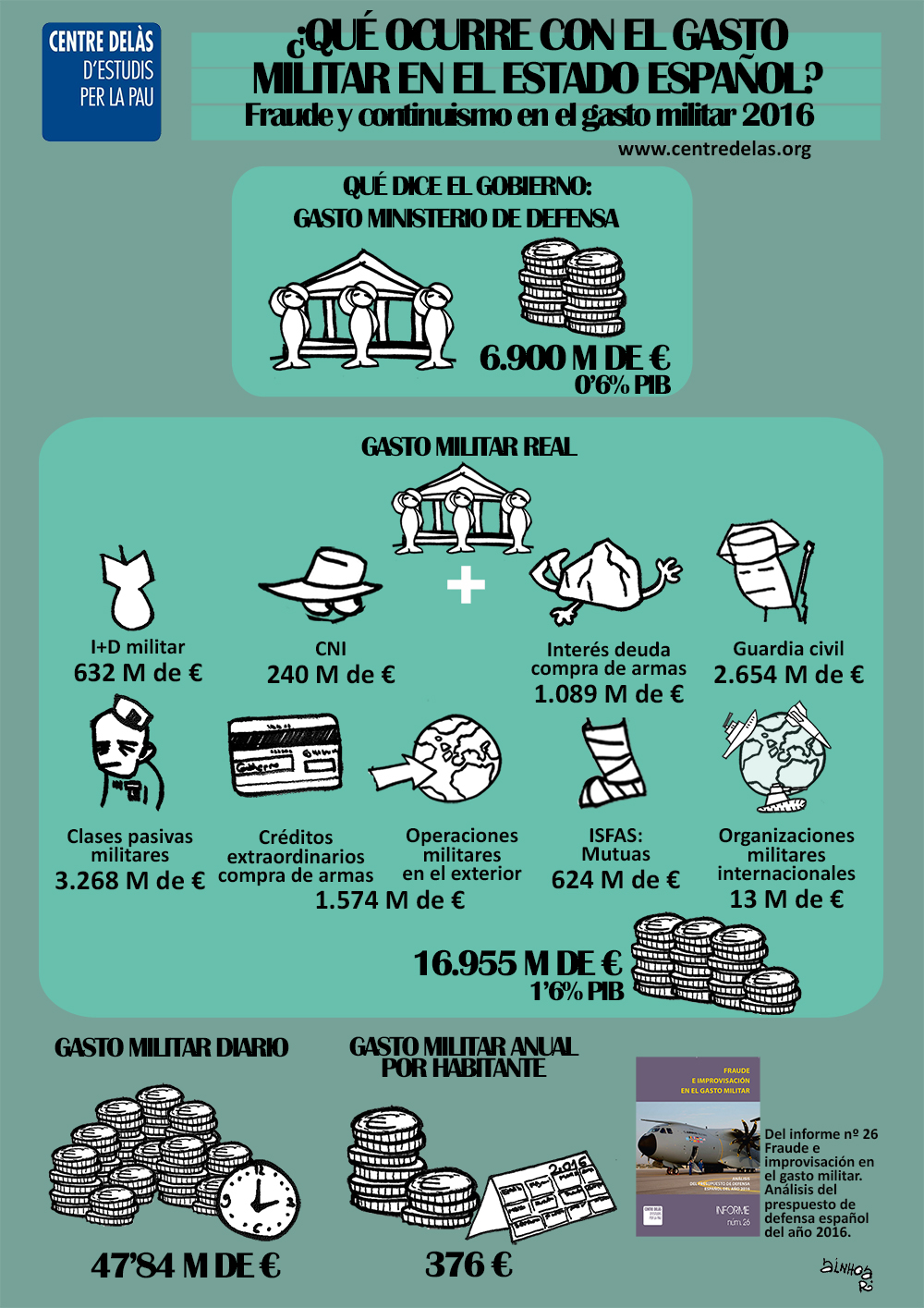

La misurazione della spesa miliare può essere fatta in diversi modi e in linea generale ogni Stato organizza la sua metodologia in accordo con i propri interessi politici riguardanti questo settore. Lo stesso fanno diversi analisti e centri studi. Per condurre un’analisi della spesa militare si parte sempre dal bilancio state destinato al mantenimento delle forze armate. Tuttavia, possono esserci spese militari destinate alla difesa che non sono ricomprese nel bilancio del Dipartimento o Ministero della Difesa e vengono ripartiti nei bilanci di altri Dipartimenti e Ministeri. Quindi il computo della spesa militare deve seguire un criterio razionale che consideri il complesso di tutte le spese destinate al mantenimento delle forze armate aventi funzione di difesa. A tal proposito, la NATO ha elaborato un criterio comune secondo il quale tutti gli Stati membri considerassero come spesa militare tutte le poste finanziarie relative alla difesa. Un criterio adottato anche dal SIPRI e condiviso pure dal Centro Delàs, che comprende:

- Spese per le forze armate

- Spese per il personale militare e civile del Ministero della Difesa

- Spese di funzionamento e capitale per i programmi militari, anche spaziali

- Spese per i corpi paramilitari

- Spese per ricerca/sviluppo e investimenti in armamenti, infrastrutture e istallazioni militari

- Spese pensionistiche e previdenziali per il personale militare e civile del Ministero della Difesa

- Spese per missioni militari all’estero, per la cooperazione militare e la partecipazione a organismi militari internazionali

E’ importante che ogni investigatore o centro studi che si dedichi all’analisi della spesa militare conosca le peculiarità dei bilanci del proprio Stato in modo da poter determinare la spesa militare reale e complessiva del proprio Paese.

Partendo dal criterio NATO, il Centro Delás de Estudios por la Paz di Barcellona (Spagna) ha rilevato che, nel caso particolare dell’analisi della spesa militare spagnola, è necessario tenere conto anche di altre spese aggiuntive non comprese nel bilancio del Ministero della Difesa spagnolo. La più importante riguarda le spese straordinarie, non previste nei bilanci ordinari preventivi, che emergono in sede di consuntivo. Si deve quindi tenere conto delle spese relative a:

- Organismi e dipartimenti autonomi dedicati alla difesa ma non integrati nel Ministero della Difesa

- Accademie, istituti e corsi universitari riservati ai militari

- Corpi paramilitari (Guardia Civil in Spagna, Carabinieri in Italia) con funzione di difesa militare del territorio, regolati dai codici militari e dipendenti da organismi militari

- Spese pensionistiche e di assistenza medica per i corpi militari

- Mutue, casse assistenziali e pensioni di guerra

- Contributi di altri ministeri destinati alla produzione di armamenti per le forze armate

- Contributi a organismi militari internazionali (NATO), missioni di pace (ONU) e accordi militari di disarmo

- Strutture di intelligence e informazione che si occupano della sicurezza e della difesa dello Stato

- Interessi sul debito pubblico in proporzione alle spese militari sostenute dallo Stato

- Differenza tra le spese previste nel bilancio preventivo e quelle sostenute nel bilancio consuntivo.